De nieuwe partijen staan klaar

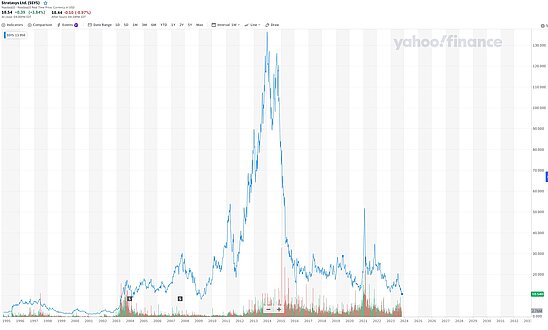

Want de interesse voor de AM industrie mag bij beleggers dan wel zijn weggeëbd, zoals AMT president Douglas K. Woods het op de EMO zei. De interesse bij OEM’s is dat zeker niet; sterker nog, in de hele samenleving zie je de belangstelling voor 3D printen groeien. Niet zo snel als beleggers enkele jaren geleden werd voorgehouden; wie in die groeicijfers geloofde, is naïef of verblind geweest door dollars. Bovendien wordt de groei verdeeld over steeds meer spelers in de markt. Een teken dat mijn idee dat 3D printen komende tijd echt gaat groeien sterkt, is het feit dat bedrijven uit de klassieke maakindustrie instappen. Autodesk, Hexagon, Open Mind, DMG Mori, Matsuura, Arburg, Trumpf en een handvol andere hebben dat al eerder gedaan. Het laatste jaar zie je meer van deze spelers naar de AM-markt komen. KraussMaffei, fabrikant van spuitgietmachines, komt nu ook met een kunststof printer. Nikon heeft niet zomaar SLM Solutions gekocht. Machinebouwer Grob, dit jaar voor de tweede keer op Formnext, ziet hier ook een kans. Dit jaar maakt ook Makino, fabrikant van precisie CNC-machines, het debuut op Formnext met een zelf ontwikkelde DED-technologie. Index Traub, fabrikant van meerassige CNC-draaimachines, doet dit met de overname van de Duitse startup One Click Metal. Hwacheon bijvoorbeeld, de Koreaanse fabrikant van CNC-machines die een DED-systeem lanceert. Zullen er nog meerdere machinebouwers volgen? Het verbaast me telkens weer dat bij de huidige lage beurskoersen van sommige AM-bedrijven er geen grote partijen zijn die ze opkopen. Waarschijnlijk omdat de markt voor CNC-machines ook sterk versnipperd is met slechts een handvol grote spelers met diepe zakken. Hun voordeel is echter dat ze weten wat een stabiel productieproces vereist en dat ze wereldwijd een service apparaat hebben.

''Nieuwkomers in de AM markt zetten de noodzakelijke schaalvergroting in gang, niet de AM-bedrijven zelf''